ホーム

遺産を受け取る方

遺産分割の手続き

遺産分割調停・審判

生前贈与と特別受益

寄与分

不動産の評価

遺留分

遺言の有効性

使途不明金

遺産を残す方

遺言書作成

遺言執行

成年後見

民事信託

財産管理

事業承継

依頼の流れ

弁護士費用

解決事例

弁護士紹介

お問い合わせ

アクセス

資料ダウンロード

コラム

ホーム

コラム

コラム

相続

相続

相続

遺言書

遺産分割

遺留分

国際相続

相続放棄

不動産の相続

信託

事業継承・M&A

最高裁判例から

コラム

相続

相続税について(概説) ~ペナルティを受けたり、不利益を被ったりすることも~

2023.04.25

コラム

相続

祭祀財産の相続について

2023.04.06

コラム

相続

遺産分割

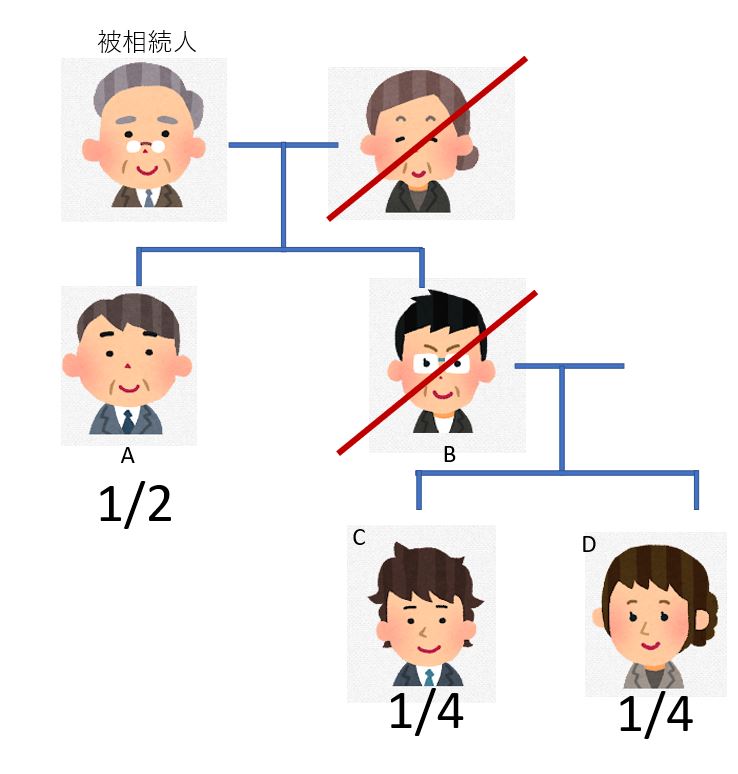

相続割合の計算方法

2023.03.23

コラム

相続

【相続財産調査】亡くなった人の財産を調べる方法

2023.03.13

コラム

相続

相続税申告における必要書類

2023.03.10

コラム

相続

死後事務委任契約~自分が死んだあとの事務手続きは誰が?

2023.02.14

コラム

相続

準確定申告とは

2023.02.03

コラム

相続

相続財産の中に「上場株式」が含まれているとき

2023.02.03

新着情報

コラム

相続

相続税額の計算について

2023.01.31

コラム

相続

不動産の相続

借地権の相続

2023.01.06

コラム

相続

不動産の相続

遺贈と相続の違い

2022.12.20

コラム

相続

遺贈とは?法定相続人以外に財産を遺したい場合

2022.11.30

1

2

3

4

5

RETURN TOP

ホーム

遺産を受け取る方

遺産分割の手続き

遺産分割調停・審判

生前贈与と特別受益

寄与分

不動産の評価

遺留分

遺言の有効性

使途不明金

遺産を残す方

遺言書作成

遺言執行

成年後見

民事信託

財産管理

事業承継

依頼の流れ

弁護士費用

解決事例

弁護士紹介

初回相談60分無料

営業時間:平日9:00~20:00

03-5224-3801

お問い合わせフォーム