【最高裁判例】預貯金債権が遺産分割の対象となった判例(最高裁平成28年12月19日大法廷決定)

人が死亡して残す財産(遺産)として不動産のほかに預貯金が多いでしょう。

しかし、預貯金債権について、従来は、各共同相続人の分割単独債権とされていて、遺産分割の対象から除外する扱いになっていました。最高裁平成28年12月19日大法廷決定は、これを変更し、預貯金債権が遺産分割の対象となる旨判断しましたので、これを紹介します。同決定が認定した事実関係は、以下のとおりです。

経緯

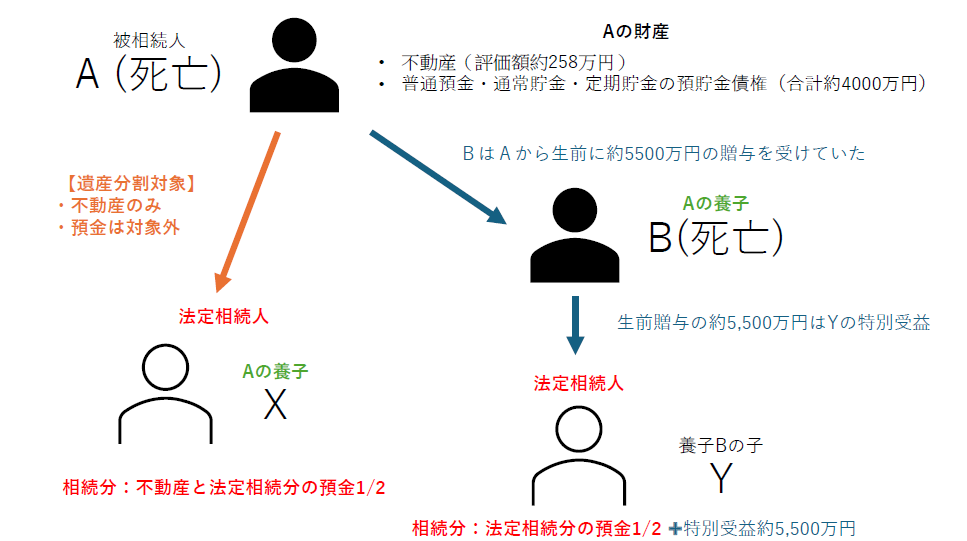

被相続人Aの法定相続人は、Aの養子のXとAの養子Bの子のYの2名で、法定相続分は各2分の1であり、Aは死亡時、不動産(評価額約258万円)と普通預金・通常貯金・定期貯金の預貯金債権(合計約4000万円)を有していました。BはAから生前に約5500万円の贈与を受けており、これがYの特別受益に当たるとされていました。また、XY間で預貯金債権を遺産分割の対象とする旨の合意はありませんでした。

原々審、原審ともに、遺産分割の対象となるAの遺産は不動産のみであるとし、超過特別受益のあるYの具体的相続分はゼロとし、当該不動産はXが取得すべきものとしました。これに対してXが抗告許可の申立てをし、原審がこれを許可したところ、最高裁は、要約次のように判示し、原決定を破棄して原審に差し戻しました。

最高裁の判断

まず、「遺産分割の仕組みは、共同相続人間の実質的公平を図ることを旨とするものであることから、被相続人の財産をできる限り幅広く(遺産分割の)対象とするのが望ましい」とした上で、「現金のように、評価について不確定要素が少なく、具体的な遺産分割の方法を定めるに当たっての調整に資する財産を遺産分割の対象とすることに対する要請も広く存在し、預貯金は(かかる財産として)現金に近いものである」としました「(預貯金者においても確実かつ簡易に換価することができるという点で現金との差をそれほど意識させない財産と受け止められています。)」。

その上で、本件の普通預金・通常貯金と定期貯金についてそれぞれ検討します。

「普通預金契約・通常貯金契約は、預貯金者がいつでも自由に預入れや払戻しをすることができる継続的取引契約で、1個の債権として同一性を保持しながら、常にその残高が変動し得るもので、預貯金者が死亡した場合において異ならない」として、「そのような債権として存在し、各共同相続人に確定額の債権として分割されることはない」としました。

また、定期貯金債権について、「定期貯金は預入期間内に払戻しをしないという条件と共に通常貯金よりも利率が高くなっており、これは定期貯金契約の要素というべきもので、定期貯金債権が相続により分割されると解すると、定期貯金に係る事務の定型化、簡素化を図るという趣旨に反するし、定期貯金の上記の制限から、共同相続人が単独で払戻しをする余地はない」としました。

そして、「このような預貯金債権の内容及び性質をみると、共同相続された普通預金債権、通常貯金債権及び定期貯金債権は、いずれも、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となるものと解するのが相当である」との判断を示しました。

この判例が与えた影響

本決定以前は、預貯金債権は相続開始と同時に相続分に応じて当然に分割され、各共同相続人の分割単独債権となるとされ(最判平成16年4月20日)、同判決は、これを前提に、被相続人の貯金を解約して払戻しを受けた相続人に対する共同相続人間での不当利得返還請求を認めました。

同判決は、可分債権が法律上当然分割され各共同相続人がその相続分に応じて権利を承継するとした最判昭和29年4月8日を踏襲していますが、この判決は、不法行為に基づく損害賠償請求権が共同相続された事案において、各共同相続人が債務者に対して単独で相続分に応じて損害賠償請求することを認めたものです。これらの判決は、預貯金などの可分債権が遺産分割の対象となるかという問題については何ら触れていませんが、家裁の実務では、債権が当然分割される以上は預貯金債権は遺産分割の対象とはならないという取扱いで、共同相続人間で預貯金を遺産分割の対象とする合意がない以上、現金のように具体的な相続分に応じた公平で柔軟な遺産分割を実現することが困難な状況でした。本件のように、多額の預貯金以外に遺産として低価額の不動産があるだけで、一方で相続人の一人が多額の生前贈与を受けていたような事案では、預貯金が遺産分割の対象とならないとすると極めて不公平で不当な結果となります。

本決定は、従前の判例を変更し、預貯金債権は相続開始と同時に相続分に応じて当然分割されることはなく、遺産分割の対象となるとしたもので、最高裁は、本決定後、定期預金・定期積金についても同様の立場をとっています(最判平成29年4月6日)。これにより、預貯金も現金のように具体的な遺産分割の方法を定めるに当たっての調整に資する財産となり、具体的な相続分に応じた公平で柔軟な遺産分割を実現することが可能となりました。

本決定によれば、預貯金債権は相続分に応じて当然分割されるものではないから、遺産分割前に各共同相続人が単独で預貯金を払い戻すことはできなくなります(従前の金融実務でも各共同相続人の合意がなければ預貯金の払戻しに応じないといいう取扱いで、本決定は、同取扱いに法的根拠を与えたことになります。)。したがって、被相続人の負っていた債務を弁済する必要があるとか、被相続人から扶養を受けていた相続人の当面の生活費を支出する必要がある場合など、遺産分割前に預貯金を払い戻す必要があるにもかかわらず、共同相続人全員の同意を得ることができない場合に不都合が生じかねないという問題が生じます。本件決定において五裁判官が補足意見で、このような場合、遺産分割の審判事件を本案とする仮処分(仮分割の仮処分)等を活用することが考えられ、これにより、共同相続人間の実質的公平を確保しつつ、個別的な権利行使の必要性に対応することができるであろうと述べています。