相続資格が重複するときの対応について

養子縁組などを行っていると、相続人としての資格が1人の人に重複するケースがあります。

相続人は民法の規定に従い、概ね次のように決められます。

①被相続人の配偶者と子は相続人

②被相続人に子がいない場合は、配偶者と被相続人の直系尊属(親)が相続人

③被相続人に子と直系尊属(親)がいない場合は、配偶者と兄弟姉妹が相続人

ルールに従って相続人を決めると、相続人としての資格が1人の人に重複して存在するケースが出てきます。そのような場合、具体的な相続分はどうなるのでしょうか。

ケースに応じでご説明してきます。

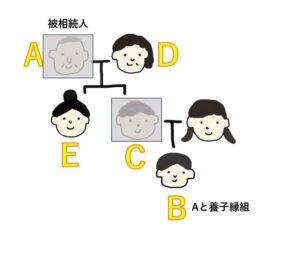

1.養子かつ代襲相続人(孫)である場合

家庭の事情で、孫が祖父と養子縁組をしていることがあります。

①被相続人Aと孫Bが養子縁組

②Aの子でBの実父CはAより先に死亡

③Aの配偶者Dは健在、Aの実子Eもいる

上記の例ですと、相続人は、配偶者D,実子Eのほか、BはAの養子という立場とCの代襲相続人としての立場で相続資格が重複することになります。このような場合、Bの相続分は重複するそれぞれの資格による相続分を合算したものになります。つまり、本件の具体的な相続分は以下の通りになります。

配偶者D:2分の1

養 子B:6分の2

実 子E:6分の1

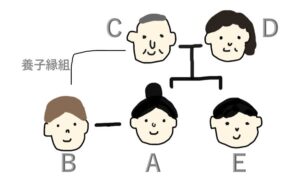

2.配偶者かつ兄弟姉妹である場合

妻が夫の両親と養子縁組をしていて、夫が被相続人となった場合はどうでしょう。

①被相続人AとBが結婚

②Aの両親C、DとBが養子縁組

③C、Dが先に死亡した後、Aが死亡

④Aには実の兄弟Eがいる

この場合、相続人は、兄弟Eのほか、BはAの配偶者としての立場と、兄弟姉妹としての立場で相続資格が重複することになります。

養子と代襲相続人の資格が重複する場合と同様に考えれば、Bの具体的相続分は、配偶者として2分の1、兄弟として4分の1となり合計4分の3となりそうです。しかしながら、配偶者と兄弟姉妹の資格が重複する場合は、配偶者としての相続分のみ請求することができ、兄弟姉妹としての相続分は認められない扱いとなっています。そのため。本件の例の具体的相続分は以下の通りになります。

配偶者B:2分の1

兄 弟E:2分の1

なお、本件の例で、Aが直系尊属であるC、Dより先に亡くなるケースも想定されますが、その場合、相続人は直系尊属と配偶者になり、兄弟姉妹は相続人になりませんので、資格の重複の問題は生じません。

3.養子かつ兄弟姉妹である場合

2の例と似たケースで自身の兄弟と養子縁組をしているケースもあり得ます。

このような場合、養親である兄弟姉妹が亡くなると、養子縁組した兄弟姉妹は、養子としての資格と兄弟姉妹の資格が重複するように思われますが、子がいる場合は、兄弟姉妹はそもそも相続人となりませんので、資格の重複の問題は生じません。

4.二重相続資格者の相続放棄

相続資格が重複している当事者が相続放棄をした場合、原則としてすべての相続資格について放棄したことになります。もっとも、相続放棄時に、いずれか一方の資格についてのみ相続放棄をする旨を留保することで、片方の資格のみの相続放棄をすることは可能です。

なお、前記3の例で、養子かつ兄弟姉妹である人が相続放棄をする場合は、何も留保をしないと先順位の養子としての資格での相続放棄しかできませんから、必ず兄弟姉妹としての資格についても相続放棄をすることを明記することが必要です。

相続資格が重複している人が相続人の中にいるのでは?

自分は相続資格が重複しているのでは?と思われたり、相続人の中に資格が重複している人がいるが、相続分はどうなるのだろうとご不安を感じている方は、お気軽に弊所にご相談ください。