延納と物納~一括で相続税が支払えない場合

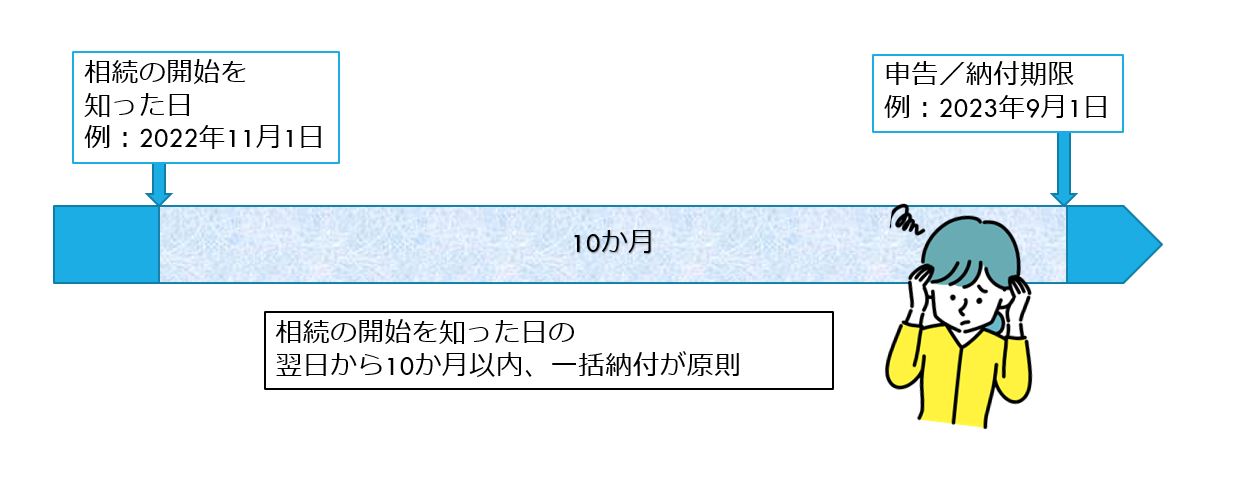

相続税を納付しなければならない場合、相続が発生した日から10か月以内に申告・納付する必要があります。

税金によっては口座振替も利用できますが、相続税は口座振替を利用できず、現金による一括納付が原則です。ところが、相続財産の大部分が不動産や非上場株式などの場合、簡単に売却できず、納税資金を工面することができないことがあります。このように相続税の現金一括納付ができない場合に、「延納制度」と「物納制度」があります。

延納は、相続税を分割で納付する制度です。現金がなくどうしても相続税を一括納付できない場合にのみ利用できます。相続税全額を延納することは認められておらず、延納することが認められる金額は、延納を利用する相続人の財産によって決まります。延納できる期間は原則として5年以内ですが、相続した財産の50%以上が不動産だった場合などは、最長20年まで延納が可能になります。

延納が認められる4つの条件とは

①相続税額が10万円超であること。10万円未満の少額な相続税の分割払いは認められていません。

②正当な理由があること。現金での一括納付ができない理由を裏付ける書類(前年の確定申告書や源泉徴収票等)を提出します。

③担保を提供すること。担保として認められるのは、不動産、国債、地方債、社債、株式などです。

④延納に関する申請書を期限までに提出すること。期限は、相続税の申告期限である相続発生から10か月以内です。

延納を利用するメリットは、一度に多額の相続税を支払わなくて済むことです。他方、デメリットは、延納期間中に利子税が発生することです。利子税の税率は、相続財産に占める割合や延納期間によって、年3.6%から6.0%の範囲で定められています。

最後の納税手段:物納とは

物納は、延納を利用しても相続税を納税できない場合に利用できる最後の納税手段です。そのため、延納によっても金銭で納付することができない金額が限度額となります。物納できる財産は国内にあるものに限られ、一定の要件に当てはまる財産である必要があります。優先順位も決まっており、第1順位が不動産、船舶、国債、地方債等、第2順位は非上場株式等、第3順位は動産とされています。また、物納の対象になる財産であっても、税務署が管理や処分が難しいと判断すると、物納が認められない場合があります。物納を希望する場合も、物納に関する申請書を、期限までに提出します。期限は、延納と同様、相続税の申告期限である相続発生から10か月以内です。

延納も物納も、申請手続きは複雑で、様々な書類の提出が求められます。特に物納は利用できる要件が厳しく、実際に利用されるケースは非常に少ないです。

どうしても現金一括納付ができず、延納や物納をしなければ相続税を支払えない可能性がある場合は、早めに弁護士や税理士に相談しましょう。